Процедура банкротства физического лица может стать спасением от непосильных долговых обязательств. Важно при этом понимать, что она не проходит бесследно для финансовой репутации.

Кредитная история действительно в каком-то смысле обнуляется, но это также затрудняет получение новых кредитов в будущем. Нельзя при этом сказать, что всё потеряно. Восстановление кредитной истории после банкротства возможно. Понятно, что это путь, требующий времени и усилий, но он вполне может вернуть к полноценной финансовой жизни. В этой статье мы подробно рассмотрим, как банкротство влияет на кредитную историю, и какие шаги может предпринять банкрот для восстановления доверия банков и других кредиторов.

Понимание кредитной истории и банкротства. Обнуляется ли кредитная история после банкротства?

Что такое кредитная история?

Кредитная история (КИ) — это досье на заёмщика, содержащее информацию обо всех его кредитных обязательствах, своевременности платежей, просрочках, а также о запросах на получение кредитов и микрозаймов. Она формируется и хранится в бюро кредитных историй (БКИ). Каждый банк, микрофинансовая организация (МФО) могут запросить вашу КИ для оценки вашей благонадёжности как заёмщика.

От качества вашей кредитной истории напрямую зависит решение об одобрении заявки на новый кредит, условия кредитования и процентные ставки. Чем чище и позитивнее ваша КИ, тем выше ваш кредитный рейтинг и, соответственно, больше шансов получить выгодный кредит.

Как банкротство влияет на кредитную историю физического лица

Банкротство, безусловно, оказывает существенное негативное влияние на кредитную историю. После завершения процедуры банкротства и списания долгов информация об этом факте фиксируется в БКИ и хранится там в течение 7 лет.

Для банка банкротство — сильный негативный сигнал. Оно показывает, что в прошлом человек не смог рассчитаться по обязательствам, поэтому после процедуры заёмщика часто относят к более рискованной категории. Это не означает пожизненный запрет на кредиты: закон не запрещает снова обращаться за займом хоть сразу после банкротства. Но шансы на одобрение обычно ниже, особенно в первые годы после банкротства. Банк может внимательнее проверять доход, текущую долговую нагрузку, новые просрочки и то, как человек ведёт себя после списания долгов.

Что происходит с кредитной историей после банкротства

Процедура банкротства физического лица — это законный способ освободиться от ставших неподъёмными долговых обязательств. Правда, не от всех долгов заёмщик может отказаться, существуют исключения: алименты, вред жизни и здоровью, моральный вред, текущие платежи и некоторые личные требования не списываются.

Весь процесс регулируется федеральным законом «О несостоятельности (банкротстве)», также известным как 127-ФЗ, и проводится при участии арбитражного суда.

Последствия банкротства включают не только списание долгов, но и ряд ограничений, таких как запрет на занятие руководящих должностей в течение определённого времени, а также невозможность повторного объявления себя банкротом в течение пяти лет.

Важно понимать, что сама процедура банкротства не стирает информацию о старых обязательствах, она остаётся доступной, её могут видеть банки и МФО.

Вот, что происходит после завершения процедуры банкротства:

- Долги списываются — кредитная история очищается от открытых просрочек и непогашенных задолженностей.

- Записи о текущих просрочках удаляются — поскольку обязательства прекращены, в КИ не остаётся «активных» долгов.

- Кредитная история становится фактически «нулевой» в части задолженности — у банкрота нет текущих обязательств перед кредиторами.

Первые шаги после банкротства

Как обновляется КИ после банкротства

После завершения процедуры банкротства и успешного списания долгов информация о статусе должника как банкрота передаётся в бюро кредитных историй (БКИ). Этот факт отражается в кредитной истории и остаётся видимым для всех потенциальных кредиторов в течение 7 лет с даты последнего обновления информации о банкротстве.

Если говорить детальнее, то после банкротства арбитражный управляющий должен передать информацию в БКИ не позднее окончания пятого рабочего дня после события или после того, как ему стало известно о таком событии. То есть здесь срок больший, чем тот, который был описан в материале о сроках обновления кредитной истории. Срок передачи данных о банкротстве установлен пунктом 5.8 статьи 5 федерального закона «О кредитных историях».

Влияние процедуры банкротства на оценку кредитного риска

Банкротство физического лица, безусловно, оказывает существенное и долгосрочное влияние на оценку кредитного риска. Кредиторы, анализируя кредитную историю после банкротства, видят высокий уровень риска, поскольку предыдущие обязательства не были исполнены. Это значительно снижает шансы на одобрение нового кредита, а если кредит всё же одобряется, то, как правило, под очень высокие процентные ставки и с жёсткими условиями.

Чтобы минимизировать это негативное влияние и восстановить кредитную историю, заёмщику необходимо постепенно формировать новую, положительную кредитную историю, демонстрируя финансовую ответственность. Только тогда можно рассчитывать на постепенное улучшение кредитного рейтинга и восстановление доверия со стороны банков.

Так с чего начать, чтобы восстановить кредитную историю после банкротства?

Кажется, что после банкротства граждан должен быть какой-то период, в который нельзя брать на себя новые кредитные обязательства. Но такого периода нет, однако есть особая обязанность — обязанность заявлять о статусе банкрота.

В течение 5 лет после завершения банкротства гражданин обязан сообщать кредиторам о том, что он был признан банкротом. Эта обязанность накладывается статьёй 213.30 уже неоднократно упомянутого 127-ФЗ.

После процедуры банкротства в кредитной истории могут остаться ошибки, которые могут ещё больше усложнить процесс восстановления. Например, могут некорректно отражаться списанные долги или оставаться записи о просрочках по обязательствам, которые были включены в банкротство. Для того, чтобы исправить кредитную историю после банкротства, необходимо начать со следующего:

- Проверить кредитную историю в бюро. Узнать бюро, где содержится кредитная история, можно, воспользовавшись сервисом на портале Госуслуги. Не стоит заказывать кредитные отчёты на следующий же день после признания банкротом. Информации нужно время, чтобы найти своё отражение в КИ. Лучше выждать несколько недель.

- При обнаружении неточностей необходимо обратиться в банк или МФО, допустившее ошибку, с официальным заявлением. Или же написать заявление в БКИ, если обращение не принесло нужных результатов. Ошибки в кредитной истории могут доставить немало хлопот.

- Не пытаться «стереть» кредитную историю сомнительными методами. Быстро восстановить кредитную репутацию не получится. ЦБ РФ прямо предупреждает об этом. Информация о банкротстве останется в КИ в течение семи лет.

- Помнить о пятилетней обязанности сообщать о факте банкротства. Попытка скрыть факт банкротства может навредить сильнее, чем само банкротство. Сведения в БКИ всё равно расскажут об этом факте.

- Не рассылать заявки на новые кредиты «веером». Каждая заявка записывается в кредитную историю, а массовые отказы ухудшают кредитный рейтинг.

- Восстановить финансовую устойчивость. Некоторое время хорошо бы пожить без заёмных средств, чтобы научиться чувствовать себя устойчиво с понятным бюджетом: доходы, обязательные расходы, резерв, отсутствие новых долгов. Хорошая кредитная история начинается с грамотной организации собственных финансов.

- Создать финансовую подушку. Это не влияет на КИ напрямую, но сильно снижает риск новых просрочек. После банкротства человеку особенно важно не брать кредит на каждую непредвиденную трату.

Затем уже можно переходить к непосредственному улучшению кредитной истории. Хотя и сам факт отсутствия хаотических обращений за кредитами в последние несколько месяцев способен слегка поднять кредитный рейтинг.

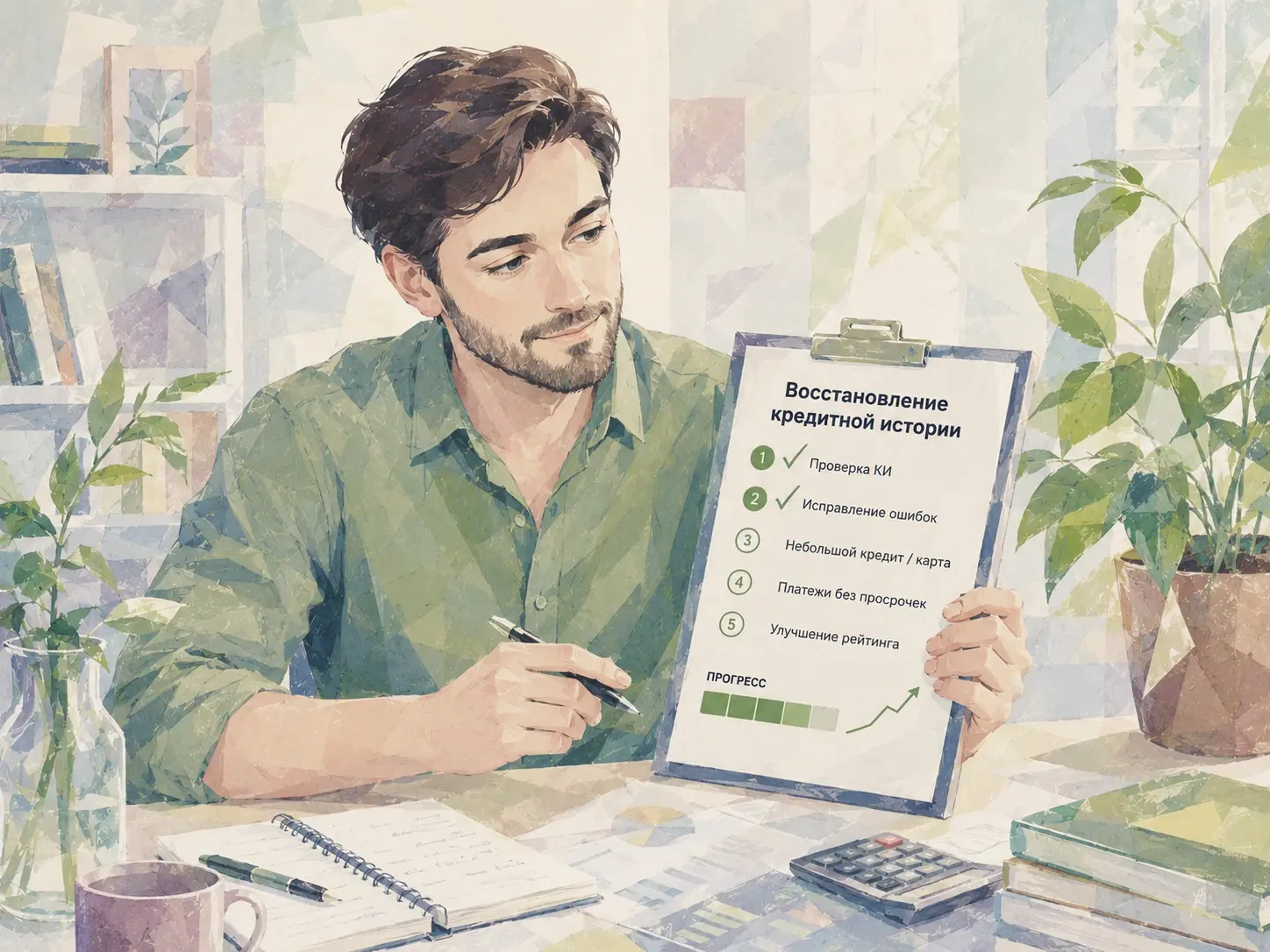

Как исправить кредитную историю после банкротства

Как улучшить кредитную историю после банкротства

Вот здесь уже можно подойти вплотную к активному формированию положительной кредитной истории. Старые записи всё равно будут некоторое время сопровождать банкрота, но со временем дисциплинированное обращение с кредитными обязательствами будет оказывать всё более положительное влияние.

Это означает, что нужно постепенно брать небольшие кредиты и своевременно их погашать. Неплохим началом может быть одно из следующих действий:

- Оформить кредитную карту с небольшим лимитом. Кредитные карты также попадают в кредитную историю, по ним видны как платежи, так и просрочки, а также прочая информация.

- Получить кредит с комфортным маленьким платежом. Вполне вероятно, что для любого потребительского кредита может потребоваться залог.

- Рассрочка на нужную покупку. Особенно хорошо с учётом того, что проценты уже включены в обычную цену.

Для улучшения кредитной истории после банкротства также полезно внимательно следить за её обновлениями, регулярно проверяя их на предмет ошибок. Правда, в году доступно всего два бесплатных запроса за кредитной историей в каждом из БКИ, где она находится.

Самостоятельно разобраться в отчётах бюро кредитных историй достаточно непросто. Для облегчения этой задачи специалисты ФинЗдрава создали ФинЗдрав.Скоринг. Он помогает взглянуть на свою кредитную историю глазами банка.

Что не стоит делать для исправления кредитной истории

Как уже было сказано выше, не стоит оставлять массовые заявки на получение новых кредитов. И многочисленные обращения, и многочисленные отказы уменьшают кредитный рейтинг и ухудшают кредитную историю.

Также стоит избегать брать микрозаймы в микрофинансовых организациях. Даже без банкротства банки обращают на это внимание и могут требовать залог в качестве обеспечения потребительских кредитов, а не только справку о зарплате.

Если человек берёт деньги в МФО, особенно несколько раз подряд, банк может трактовать это как признак кассовых разрывов: дохода не хватает до зарплаты, нет финансовой подушки, расходы плохо контролируются. Даже если микрозаймы погашены вовремя, сам подход «живу от займа до займа» может ухудшать восприятие о заёмщике.

Коротко об обнулении кредитной истории после банкротства

Банкротство не стирает кредитную историю полностью и не делает человека «невидимым» для банков. Сведения о списании долгов и просроченных задолженностей сохраняются в БКИ, а кредиторы ещё несколько лет будут учитывать этот факт при оценке риска. Но это не означает, что финансовая репутация потеряна навсегда.

Главное после банкротства — не спешить с получением новых кредитов, проверить корректность данных в своей кредитной истории, исправить возможные ошибки и восстановить финансовую устойчивость. Затем можно постепенно формировать новую положительную историю: с небольшими, понятными обязательствами, комфортными платежами и без просрочек.

Восстановление кредитной истории после банкротства — это не быстрый способ «поднять рейтинг», а последовательная работа с финансовым поведением. Чем спокойнее и дисциплинированнее человек обращается с деньгами после списания долгов, тем больше шансов со временем вернуть доверие банков и снова получить доступ к нормальным кредитным продуктам.